「速報・詳解 会社法改正動向」第10回会議 速報 佐賀洋之/岩切太輝

アンダーソン・毛利・友常法律事務所*

弁護士 佐 賀 洋 之

弁護士 岩 切 太 輝

1 第10回会議の開催

2026年1月28日、法制審議会会社法制(株式・株主総会等関係)部会の第10回会議が開催された。法務省のウェブサイトには、その議題等、議事概要および資料が掲載されている[1]。

第10回会議の議題は、「企業統治の在り方に関する規律の見直しに関する論点及びその他の論点の検討(二読)」と「会社法制(株式・株主総会等関係)の見直しに関する論点の補充的な検討」である。具体的には、①有価証券報告書の総会前開示の進展を踏まえた規律の見直し、②実質株主確認制度および③社債権者集会の書面決議制度の見直しが検討事項として審議された。これらの検討事項は、すでに過去の会議で審議されているが、その議論の結果を踏まえ、第10回会議でさらなる検討が行われた。

本稿では、上記ウェブサイトに掲載された「部会資料9」および「部会資料10」に沿って、これらの検討事項の概要を解説する。

2 有価証券報告書の総会前開示の進展を踏まえた規律の見直し

第5回会議では、有価証券報告書の総会前開示[2]の進展を踏まえた規律の見直しについて、主に、①開示事項の相違点と開示書類の一本化および②株主総会と開示の時期が議論されていた(詳細は、第5回会議の速報・詳解を参照[3])。

「部会資料9」では、第5回会議の議論を踏まえ、①株主総会の開催時期に関連する規律の見直し、ならびに②事業報告等および有価証券報告書の開示の合理化について、以下の提案がなされている。

⑴ 株主総会の開催時期に関連する規律の見直し

第5回会議では、有価証券報告書の総会前開示(最も望ましいとされる、定時株主総会の3週間以上前の有価証券報告書の提出)を実現するには、株主総会の開催時期の後倒しを検討しなければならないとの意見が多数あった。実務上多くの上場会社が3月末を基準日として6月下旬に株主総会を開催しているところ、会社法上、決算日を基準日とすることは求められておらず、基準日を変更して株主総会の開催時期を後倒しすることに関する直接的な法律上の制約はないと考えられている。

「部会資料9」では、基準日の変更による株主総会の開催時期の後倒しに関する実務上の課題を精査した上で、会社法制の見直しによってその課題を克服することの可否が検討事項とされた。また、考えられる見直しの例として、バーチャルオンリー株主総会[4]の開催を挙げ、①バーチャルオンリー株主総会の実施要件としての定款の定めについて、定款の定めが必要になった場合であっても、有価証券報告書の総会前開示がされたときには例外的に定款の定めを不要とすることの是非および②有価証券報告書の総会前開示をすることで、議決権行使の判断のための十分な情報が開示されたと考え、取締役等が説明責任(会社法314条)を負わないとすることの是非が論点として提起された。

⑵ 事業報告等および有価証券報告書の開示の合理化

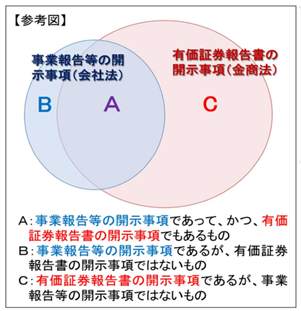

第5回会議では、株式会社の開示実務の効率化・合理化や投資家の利便性向上の観点から、開示書類、具体的には事業報告等[5]と有価証券報告書の一本化を進めていくことが望ましいとの意見が多数提示された。より具体的には、事業報告等の固有の開示事項(図1の「B」の部分)を、事業報告等および有価証券報告書共通の開示事項であるもの(図1の「A」の部分)に含める方向で検討することが望ましいという趣旨の意見が多数提示された。

このような第5回会議での議論を踏まえ、「部会資料10」では、①上場会社が電子提供措置開始日までに事業報告等の開示事項をすべて記載した有価証券報告書を提出した場合には、事業報告等を作成しなくてもよいものとすることの是非、②会計監査人が金融商品取引法(以下「金商法」という。)に基づく監査をした場合には、会社法に基づく会計監査人の監査をしなくてもよいものとする、会計監査の一元化を促進する会社法の見直しの要否が検討事項とされた。

(図1)事業報告等と有価証券報告書の開示事項の相違点

出典:「部会資料10」14頁

3 実質株主確認制度

実質株主確認制度については、第3回会議および第4回会議では、制度の趣旨、制度の基本的な枠組みが主な検討事項とされ(詳細は、第3回会議と第4回会議の各速報・詳解を参照[6][7])、第7回会議では、株式会社から実質株主を確認する制度と実質株主側から株式会社に対する通知を義務付ける制度を併せて創設する方向で具体的規律が提案され、当該規律を設けることの是非が主な検討事項とされた(詳細は、第7回会議の速報を参照[8])。

「部会資料10」では、第7回会議を踏まえ、株式会社から実質株主を確認する制度について、①表1記載の規律ⅠおよびⅡの創設の要否、②表1記載の規律Ⅰのような規律を創設する場合に、時限的要件(具体的には、規律Ⅰの適用を、指図権者の情報の提供後最初に招集される株主総会に限定するといった要件が例示されている。)を設けることの要否が検討事項とされ、実質株主側から株式会社に対する通知を義務付ける制度について、③表1記載の規律Ⅲが提案された。

(表1)「部会資料10」で提案された実質株主確認制度に関する規律の概要

|

株式会社から実質株主を確認する制度関連 |

| 規律Ⅰ |

|

名義株主が、株式会社から実質株主を確認する制度に基づき上場会社に情報が提供された指図権者を代理人として議決権を行使することを禁止する旨の定款の定めは、その効力を有しない。 |

| 規律Ⅱ |

|

株式会社から実質株主を確認する制度に基づく情報の提供または通知に要する費用は、その請求した上場会社の負担とする。 |

|

実質株主側から株式会社に対する通知を義務付ける制度関連 |

| 規律Ⅲ |

|

⑴ 金商法の規定により大量保有報告書または変更報告書(以下「大量保有・変更報告書」という。)を提出しなければならない者(上場会社が発行する株券等の保有者に限定)は、その提出期限までに、当該大量保有・変更報告書を、その株券等を発行する上場会社およびその株主に提出しなければならない。 ⑵ ⑴の規定による大量保有・変更報告書の提出は、金商法の規定による内閣総理大臣への提出をもってこれに代えることができる。 ⑶ ⑴の規定に違反して大量保有・変更報告書を提出しない者または重要な事項につき虚偽もしくは欠落のある大量保有・変更報告書を提出した者(以下「違反者」という。)がある場合において、その違反に係る株券等を発行する上場会社が違反者に対して議決権を有しない旨の通知をした時から一定期間〔たとえば、3週間〕を経過したときは、違反者が保有する当該上場会社の株式(当該通知後に違反者が保有するに至ったものを含む。)は、違反者が保有する間、議決権を有しない。ただし、その違反に係る大量保有・変更報告書が追完された日から一定期間〔たとえば、1年〕が経過した後は、この限りでない[9]。 |

4 社債権者集会の書面決議制度の見直し

第8回会議では、株主総会の書面決議制度の見直しに関連して、社債権者集会の書面決議制度の見直しについても議論が及び、株主総会以上に積極的に多数決による書面決議の制度を導入するべきであるとの意見が複数あった(詳細は、第8回会議の速報を参照[10])。

「部会資料10」では、第8回会議を踏まえ、社債権者集会を開催せずとも多数決によって社債権者集会の決議があったものとみなす制度として、大別して①現に議決権を行使した議決権者(社債権者集会において議決権を行使することができる社債権者をいう。)の議決権の総額を分母とする書面決議制度(A案)と、②全議決権者の議決権の総額を分母とする多数決による書面決議制度(B案)の規律が、両案の個別の要件の比較とともに提案された。

5 次回以降の会議の見通し

第11回会議は、2026年2月25日に開催される予定である。

以 上

[1] https://www.moj.go.jp/shingi1/shingi04900001_00325.html(2026年2月6日最終閲覧)

[2] 有価証券報告書を提示株主総会前に提出することをいう。

[3] 第5回会議 速報:https://code.shojihomu.jp/document/019ae7ec8624230e0a53e754

第5回会議 詳解:https://code.shojihomu.jp/document/019b8c0d99e38f61b72f99ef

[4] 場所の定めのない株主総会をいう。

[5] 計算書類および事業報告ならびに連結計算書類をいう。

[6] 第3回会議 速報:https://code.shojihomu.jp/document/0198c6228e8b713f3e2f8685

第3回会議 詳解:https://code.shojihomu.jp/document/019a077aa257a0bc64133811

[7] 第4回会議 速報:https://code.shojihomu.jp/document/019a077aac9e4950788a2821

第4回会議 詳解:https://code.shojihomu.jp/document/019a9fa7a759cc6115e2ecea

[8] 第7回会議 速報:https://code.shojihomu.jp/document/019aed169595f927e20221ec(詳解記事は近日公開予定)

[9] 「部会資料10」では、規律Ⅲの⑶に関し、株主総会前に議決権が停止されなかった場合であっても、違反者がその議決権を行使したことを理由として事後的に株主総会の決議を取り消すことを許容することの是非、許容する場合における取消事由の範囲も検討事項とされた。

[10] 第8回会議 速報:https://code.shojihomu.jp/document/019b43cf964330802f675418 (詳解記事は近日公開予定)